Was ist als Unfall definiert?

Ein Unfall liegt vor, wenn die versicherte Person durch ein plötzlich von außen auf ihren Körper wirkendes Ereignis unfreiwillig eine Gesundheitsschädigung erleidet. Der Unfallbegriff beinhaltet damit fünf Merkmale: Ereignis, Gesundheitsschädigung, plötzlich, von außen, unfreiwillig. Fehlt auch nur eine dieser Voraussetzungen, so liegt kein Unfall im Sinne der privaten Unfallversicherung vor.

Was bedeutet "Erweiterung des Unfallbegriffs"?

Neben dem klassischen Unfallbegriff gibt es noch den sogenannten „erweiterten Unfallbegriff“. Darunter fallen einem Unfall gleichgestellte Ereignisse, wie z.B. eine erhöhte Kraftanstrengung. Wenn dadurch an Gliedmaßen oder Wirbelsäule ein Gelenk verrenkt wird oder Muskeln, Sehnen, Bänder oder Kapseln gezerrt oder zerrissen werden, wird der Unfallbegriff als erfüllt angesehen. Dabei fehlt hier das Merkmal des klassischen Unfallbegriffs „von außen“.

Wie ist Invalidität definiert?

Eine Invalidität im Sinne der privaten Unfallversicherung liegt vor, wenn die körperliche oder geistige Leistungsfähigkeit der versicherten Person durch einen Unfall dauerhaft beeinträchtigt wird. Eine Beeinträchtigung ist dauerhaft, wenn sie voraussichtlich länger als drei Jahre bestehen wird und eine Änderung des Zustands nicht erwartet werden kann.

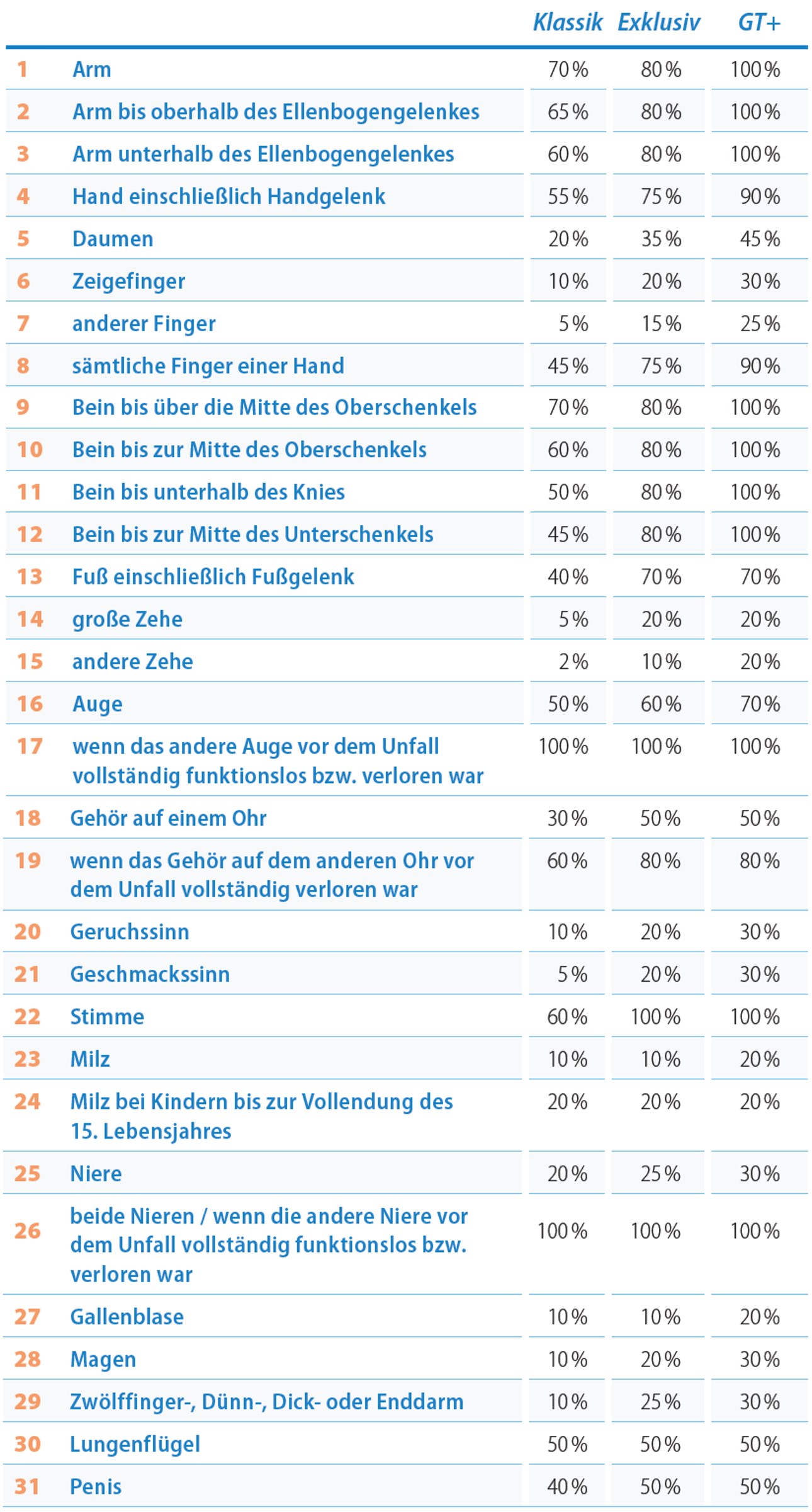

Was ist eine Gliedertaxe?

Die Gliedertaxe bestimmt, welcher Grad der Beeinträchtigung (Invaliditätsgrad) angenommen wird, wenn nach einem Unfall Schäden an bestimmten Körperteilen bleiben. Je höher der Invaliditätsgrad, desto höher ist die Leistung.

Was ist die Grundsumme?

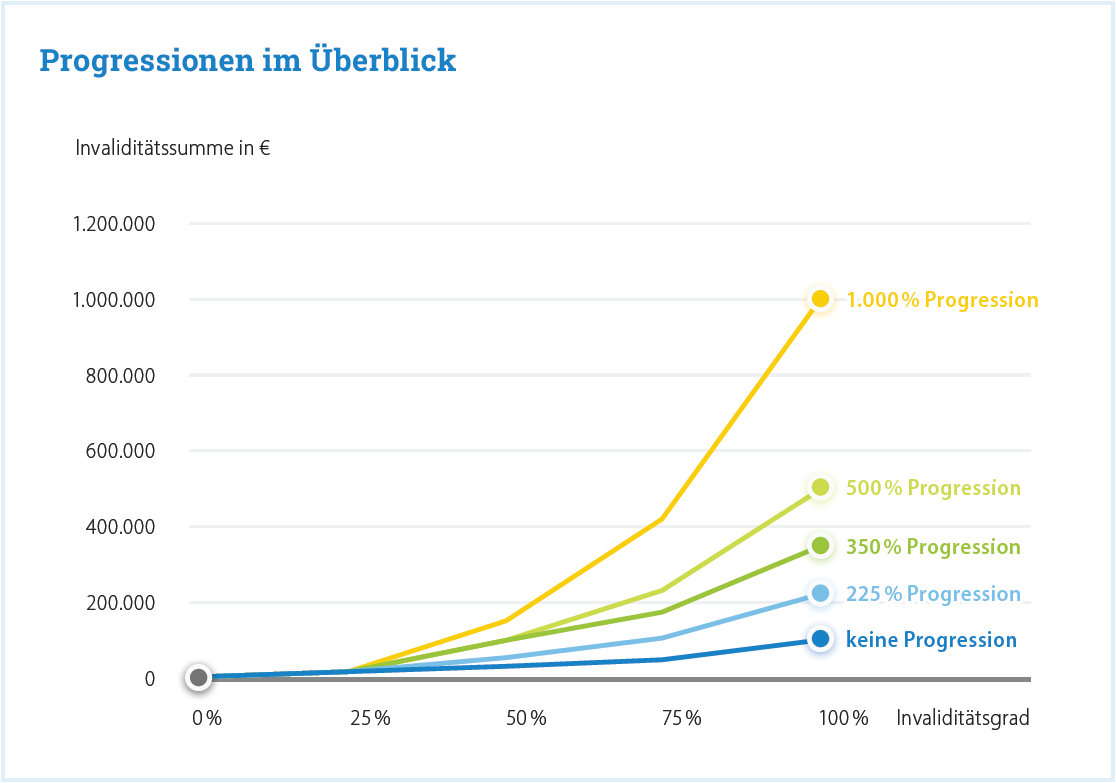

Die Grundsumme (Versicherungssumme) ist der Wert, der im Fall der Invalidität maximal ausgezahlt wird. Haben Sie also eine Grundsumme von 100.000 € und werden zu 100 % invalide, erhalten Sie genau diese 100.000 €. Vereinbaren Sie zusätzlich eine Progression, erhöht sich die Leistung ab bestimmten Invaliditätsgraden.

Was bedeutet Progression?

Sie können den IDEAL UnfallSchutz mit oder ohne Progression abschließen. Die Progression ist ein Zusatzbaustein, der wichtig für die Höhe der Invaliditätsleistung ist, die bei einem Unfall ausgezahlt wird. Die Höhe der Progression wählen Sie bei Vertragsbeginn. So erhalten Sie bei gleicher Grundsumme ab bestimmten Invaliditätsgraden mehr Geld. Sie können zwischen den Progressionsmodellen linear (keine Progression), 225 %, 350 %, 500 % und 1000 % wählen.

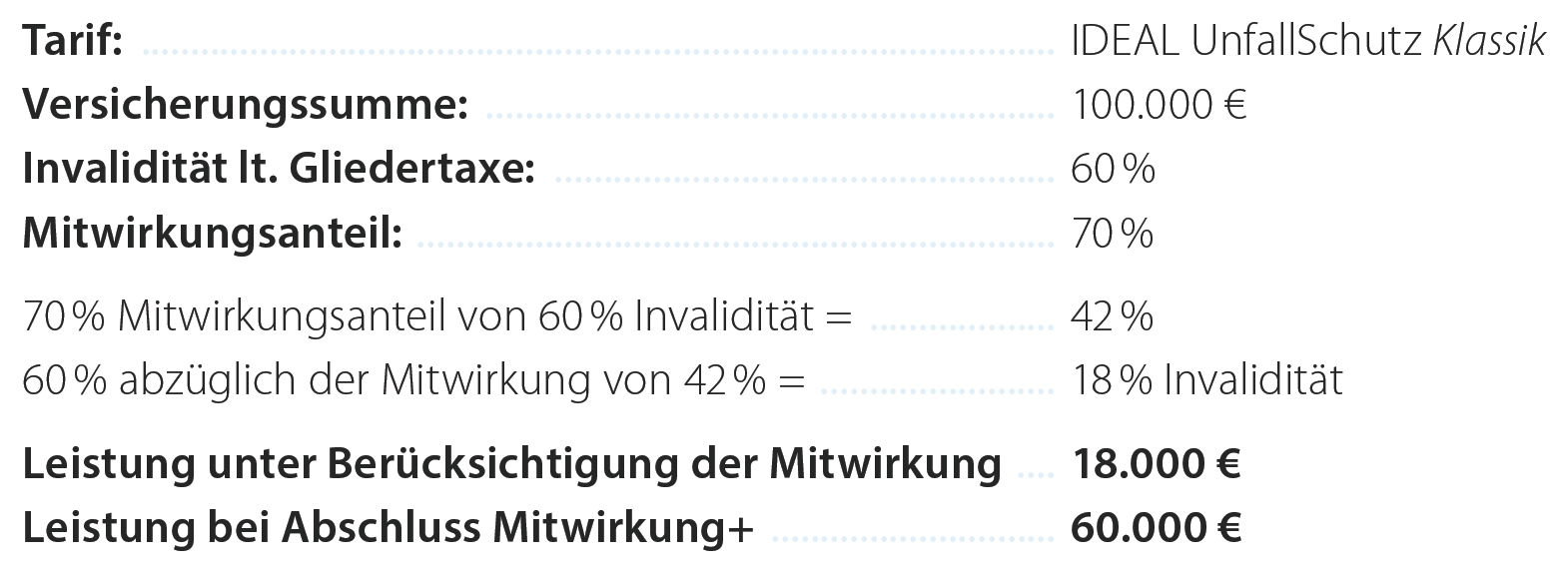

Was ist der Mitwirkungsanteil?

Der Mitwirkungsanteil in der Unfallversicherung kann zu krankheitsbedingten Leistungskürzung führen, wenn eine bestehende Vorerkrankung an einer Invalidität mitgewirkt hat.

- Nehmen wir an, Sie haben bei einem Unfall Ihr Bein so schwer verletzt, dass es dauerhaft steif bleibt.

- Schon lange vor dem Unfall, hatten Sie eine Knieverletzung, die nun zu einem Teil daran „mitgewirkt“ hat, dass das Bein steif bleibt.

Der Unfall ist also nicht der einzige Grund, warum die Funktionsfähigkeit des Beines nun dauerhaft eingeschränkt ist. Der Mitwirkungsanteil wird von einem Arzt festgestellt. Das verringert im

Schadenfall Ihre Leistung.

Darum unsere Empfehlung:

Je höher der Mitwirkungsanteil vereinbart wird, desto weniger beeinflussen Vorerkrankungen im Schadenfall Ihre Leistungssumme.

- Im Tarif Klassik verzichten wir auf Anrechnung der Mitwirkung bis 50 %.

- Im Tarif Exklusiv verzichten wir auf Anrechnung der Mitwirkung bis 75 %.

- Mit dem optionalen Baustein Mitwirkung + verzichten wir komplett auf eine Anrechnung der Mitwirkung und Sie erhalten auch bei Vorerkrankungen die komplette Summe.

IDEAL UniversalLife

Private Rentenversicherung flexibel in Ein- und Auszahlung. Bis 3% Zinsen, ohne Strafzinsen. Komplett digitales, transparentes Versicherungskonto.

- Mehr Informationen zu der IDEAL UniversalLife

Sterbegeldversicherung

Entlastung der Angehörigen ohne Gesundheitsfragen und kurzer Wartezeit. Auszahlung innerhalb weniger Tage. Versichern beim Testsieger.

- Mehr zur IDEAL Sterbegeldversicherung

Private Pflegeversicherung

Mit preiswertem und flexiblem Einstieg in die Pflegeabsicherung. Im Pflegefall über den eigenen Lebensstandard bestimmen.

- Mehr zu privaten Pflegeversicherungen