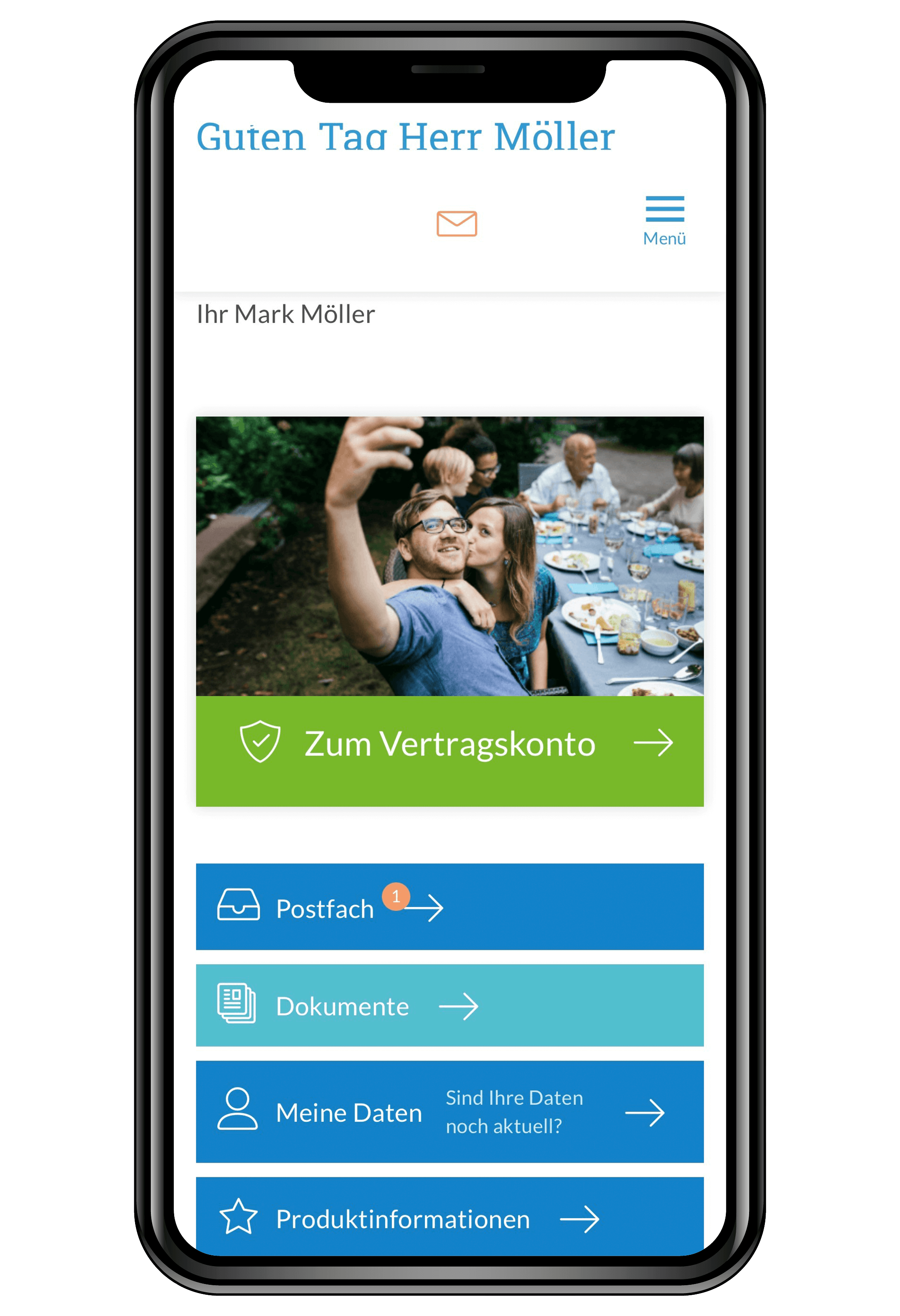

Digitales Altersvorsorgekonto

Erstmals in der Geschichte der Altersvorsorge in Deutschland ist ein Angebot komplett digital. Von der ersten Information, über die Beratung bis hin zum individuellen Kundenkonto. Damit wird nicht nur die Umwelt geschont, sondern die Kunden erhalten einen 24/7 Zugriff auf ihre Versicherung.

Mehr Informationen

Flexibel & Transparent

Mit monatlichen Ein-, Zu- oder Auszahlungen können Sie Ihr Versicherungskonto sehr flexibel steuern. Dabei sehen Sie transparent und übersichtlich in Kontenform, wie hoch die Kosten und Verzinsungen pro Zeitraum sind. Auch deshalb gilt die IDEAL Universal Life als erstes transparentes Versicherungskonto. Die Zeiten der Black Box Versicherungen sind vorbei!

Mehr Informationen

Steuerliche Vorteile einer privaten Rentenversicherung

Private Rentenversicherungen sind im Rahmen der Altersvorsorge steuerlich begünstigt. So werden nach mindestens 12 Jahren Laufzeit und einem Mindestalter von 62 Jahren Kapitalentnahmen nur mit dem Halbeinkünfteverfahren besteuert, eine lebenslange Verrentung ist der Ertragsanteilsbesteuerung.

Mehr Informationen

Selbstständige

Einige unserer Kunden sind Freiberufler oder Selbstständige mit schwankenden Einnahmen. Insbesondere bei dieser Zielgruppe ist eine private Altersvorsorge zwingend notwendig. Neben langfristig orientierten Sachwerten wie Immobilien oder Aktien (-fonds) wird von unseren Kunden gerne die IDEAL Universal Life gewählt.

- Mehr dazu erfahren

Eltern & Grosseltern

Eltern oder Großeltern schätzen das Angebot, um Kinder bei deren Ausbildung zu unterstützen. Im Gegensatz zu einer Ausbildungsversicherung, bei der man in ein starres Gerüst eingebunden ist, können bei der IDEAL UniversalLife Sparbeiträge erhöht, verringert, oder als Einmalzahlungen durchgeführt werden – so wie es gerade am besten passt.

- Mehr dazu erfahren

Immobilienbesitzer

Immobilienbesitzer schätzen die IDEAL Universal Life sehr. Um Rücklagen für spätere Investitionen zu schaffen, benötigt es eine geeignete Form der Anlage. Diese kann notwendig sein für eine neue Küche, Solarpaneele, einen neuen Bodenbelag, ein Gartenhäuschen oder eine komplette Renovierung der Immobilie, um nur einige Beispiele zu nennen.

- Mehr dazu erfahren

Mittelfristige Kapitalanleger

Der Kontostand der IDEAL UniversalLife unterliegt nicht den Schwankungen der Kapitalmärkte, wie bei Aktien oder Aktienfonds, ist also nicht volatil. Damit sind jederzeit kostenfreie Kapitalentnahmen aus dem Vertrag möglich. Dadurch ist dieses Angebot auch eine mittelfristige Kapitalanlage.

- Mehr dazu erfahren

Digital Natives

Weg von den herkömmlichen Prozessen des Versicherungsabschlusses! Seit dem Smartphone hat sich die Erwartungshaltung der Kunden komplett verändert. Warum noch einen Termin bei einem Versicherungsberater machen? Warum noch stapelweise Papierausdrucke? Warum noch den Versicherer anrufen und fragen, wie der Versicherungsstand ist? Bei der IDEAL UniversalLife ist der komplette Prozess komplett digital, transparent und flexibel.

- Mehr dazu erfahren

Wiederanleger

Bei vielen unserer Kunden laufen Lebensversicherungen ab. In vielen Fällen ist ein Teil des Geldes bereits verplant, aber häufig benötigt man nicht das gesamte Kapital sofort. Wo also anlegen oder "Zwischenparken"?

Hier bietet sich die IDEAL UniversalLife ebenso als mittelfristiges Anlagevehikel an. Jederzeit kann Kapital am Monatsende ohne Stornoabzüge entnommen werden.

- Mehr dazu erfahren

Risikolebensversicherung

Eine Risikolebensversicherung ist für die Absicherung der Familie von großer Bedeutung. Insbesondere die Absicherung einer Immobilienfinanzierung, der Ausbildung für die Kinder und der zu erhaltenden Lebensstandard sind wichtige Gründe.

- Mehr zur Risikolebensversicherung

Sterbegeldversicherung

Entlastung der Angehörigen ohne Gesundheitsfragen und kurzer Wartezeit. Auszahlung innerhalb weniger Tage. Versichern beim Testsieger.

- Mehr zur Sterbegeldversicherung

Private Pflegeversicherung

Mit preiswertem und flexiblem Einstieg in die private Pflegeabsicherung. Im Pflegefall über den eigenen Lebensstandard bestimmen.

- Mehr zur privaten Pflegeversicherung