IDEAL Sterbegeldversicherung

- Entlasten Sie Ihre Angehörigen!

- Ohne Gesundheitsfragen und mit kurzer Wartezeit.

- Auszahlung innerhalb weniger Tage.

- Versichern Sie sich beim Testsieger!

Die IDEAL Sterbegeldversicherung -

zum Absichern der Beerdigungskosten

Entlastung der Angehörigen

Aufnahme ohne Gesundheitsfragen

Entlastung der Angehörigen

Ist eine Sterbegeldversicherung sinnvoll?

In Deutschland kommt der Staat nicht mehr für eine Beerdigung auf. Damit Ihre Angehörigen im Trauerfall nicht mit unerwartet hohen Bestattungskosten, die schnell bei 5.000-10.000 € liegen, belastet werden und eine angemessene Beisetzung sichergestellt ist, sollten Sie schon heute eigenverantwortlich vorsorgen.

Erfahren Sie, warum eine Sterbegeldversicherung so sinnvoll ist und was diese alles für Sie regelt:

Hohe Bestattungskosten in Deutschland

Gut, wenn man weiß, was im Todesfall auf die Angehörigen zukommen kann. So können Sie einfach Ihre gewünschte Versicherungssumme einschätzen.

Was kostet das? |

summe |

|---|---|

| Sarg mit Ausstattung | 1.200 € |

| Einsargung und Überführung | 730 € |

| Grabstelle und Friedhofsgebühren | 1.500 € |

| Grabstein | 2.000 € |

| Blumen, Kränze, Traueranzeige, Karten | 550 € |

| Beisetzung und Trauerfeier | 1.200 € |

| Auf Wunsch: Sonderbestattung (z.B. See, Berg) | (ab 2.000 €) |

| GESAMT | min. 7.200 € |

Wir haben für Sie eine weiterführende, detaillierte Liste aller Beerdigungskosten für zusammengestellt, die Sie als Vorlage nutzen können, um die Kosten einer Beerdigung bei verschiedenen Bestattern zu vergleichen.

Wer zahlt die Kosten für die Beerdigung?

Mit der Frage nach der Höhe der Kosten geht meist auch die Frage einher, wer die Kosten der Beerdigung zu tragen hat. Die Antwort ist ebenso einfach wie komplex: in der Regel die Angehörigen. Aber was bedeutet das im Einzelfall?

- Ehepartner, Kinder, Eltern oder alle miteinander?

- Was ist, wenn die Angehörigen sich die Kosten gar nicht leisten können?

- Und was passiert, wenn es keine hinterbliebenen Angehörigen gibt?

Wir haben die Antworten auf all diese Fragen für Sie in einem Blog-Beitrag zusammengefasst.

Kann ich die Beerdigung von der Steuer absetzen?

Bei den hohen Kosten, die bei einer Beerdigung schnell zusammen kommen, bietet es sich an, die Beerdigungskosten als außergewöhnliche Belastung von der Steuer abzusetzen. In welchen Fällen und wie das möglich ist, lesen Sie in unseren Tipps.

Die Vorteile der Sterbegeldversicherung

- Finanziell abgesichert - Durch Ihre Vorsorge sind Ihre Angehörigen entlastet – Trauer bekommt seinen Raum

- Für alle Lebenslagen - Abschluss zwischen 40 und 85 Jahren möglich. Sie bleiben lebenslang versichert.

- Für Sie, Ihre Eltern oder Partner möglich - wir bereiten alles vor

- Schnelle Auszahlung innerhalb weniger Tage

- Wir pflanzen einen Baum: Mit Ihrem Abschluss unterstützen Sie den Umwelt- und Klimaschutz in Deutschland

- Spezialisierte Altersvorsorge: Unsere Kunden haben uns mit "sehr gut" bewertet mehr

Sterbegeldversicherung für Eheleute:

So sorgen Sie für beide vor.

Eine gemeinsame Vorsorgeversicherung gibt es bei der Sterbegeldversicherung zwar nicht, aber es gibt dennoch Möglichkeiten wie Sie sich im Todesfall gegenseitig absichern können. Wir erklären Ihnen, worauf Sie achten sollten!

Vielfach ausgezeichneter Sterbegeldversicherer

Leistungen der IDEAL Sterbegeldversicherung im Überblick

| IDEAL SterbeGeld der Klassiker |

IDEAL SterbeGeldplus mit digitalem Vertrags- |

|

|---|---|---|

| Online abschließbar | - | |

| Versicherungssumme | 1.500 - 20.000 € | 2.500 - 10.000 € |

| Eintrittsalter | 40 - 80 | 40 - 90 |

| Digitaler Vertrags- und Nachlassmanager | - | |

| Doppelte Leistung bei Unfalltod (optional) | - | |

| Kombinierter Beitrag aus laufendem und Einmalbeitrag | - | |

| Laufender Beitrag | (abhängig vom Eintrittsalter) |

|

| Einmalbeitrag | (abhängig vom Eintrittsalter) |

|

| Todesfallleistung bei laufender Beitragszahlung | ab 19. Monat | ab 19. Monat möglich (abhängig vom Eintrittsalter) |

| Todesfallleistung bei Einmalbeitrag | ab 7. Monat | ab 19. Monat möglich (abhängig vom Eintrittsalter) |

| Unfalltod | ohne Wartezeit | ohne Wartezeit |

| Lebenslanger Versicherungsschutz | ||

| Rückholung bei Tod im Ausland | ||

| Pflegezusatzversicherung ab Pflegegrad 4 (optional) | - | |

| Gesundheitsprüfung | keine | keine |

| Verbindliche Regelung der Bestattung | - | - |

| Überschussbeteiligung (verzinsl. Ansammlung) |

Varianten der Sterbegeldversicherung

Bei uns können Sie zwischen folgenden Varianten der Sterbegeldversicherung wählen:

- Unser Klassiker, das IDEAL SterbeGeld, sichert die Bestattung finanziell ab.

- Das IDEAL SterbeGeldplus bietet neben einem Sterbegeld einen digitalen Vertrags- und Nachlassmanager, der schon zu Lebzeiten genutzt werden kann.

- Oder passt für Sie ein Angebot eines anderen Unternehmen besser - das klären wir.

Sterbegeldversicherung mit digitalem Vertrags- und Nachlassmanager

Neben der Trauer und den teils hohen Bestattungskosten geht es auch darum, die vertraglichen Beziehungen des Verstorbenen zu regeln. Versicherungen, Banken, Vereine und auch soziale Netzwerke müssen bedacht werden.

Aber woher sollen die Hinterbliebenen wissen, an wen man sich alles wenden muss?

Mit dem IDEAL SterbeGeldplus können Sie Ihren Lieben dieses Problem abnehmen! Mit dem digitalen Vertrags- und Nachlassmanager können bereits zu Lebzeiten alle bestehenden Verträge, Online-Nutzerkonten und Mitgliedschaften digital verwaltet werden. Darüber hinaus können Sie selbst festlegen, wie im Todesfall mit diesen Verträgen und Konten verfahren werden soll.

Sterbegeldversicherung online abschließen

Sie haben keine Zeit und mögen's möglichst bequem? Kein Problem, das IDEAL SterbeGeldplus bietet Ihnen nicht nur den digitalen Vertrags- und Nachlassmanager, sondern Sie können den Vertrag auch online und ohne Unterschrift abschließen.

Was Ihnen die IDEAL Bestattungsvorsorge bietet

Durch die persönliche Planung zu Lebzeiten entlasten Sie Ihre Angehörigen nicht nur seelisch, sondern vor allem auch finanziell. Sie können Ihre Bestattung schon zu Lebzeiten genau planen. Von der Ahorn AG bekommen Sie die Garantie, dass Ihr Wille zu 100 % realisiert wird (unwiderrufliches Bezugsrecht).

Die IDEAL BestattungsVorsorge ist ein Angebot von Unternehmen im Verbund der IDEAL Gruppe mit den Partnern: IDEAL Vorsorge GmbH, IDEAL Lebensversicherung a. G. und Ahorn AG.

Alle Leistungen im Überblick

- Ohne Gesundheitsfragen abschließbar

- Lebenslanger Versicherungsschutz

- Kurze Wartezeit (max. 19 Monate)

- Finanzielle Absicherung Ihrer Angehörigen

- Kostenübernahme bei Rückholung aus dem Ausland, auch für die Hinterbliebenen

- 24 h Servicehotline kostenlos unter 0800/ 25 87 -000

- Zuverlässige Erledigung von Formalitäten

- Voller Versicherungsschutz, Fälligkeit der Versicherungssumme schon nach 18 Monaten, sofort bei Unfalltod

- Dynamische Leistungserhöhungen um 500 € alle drei Jahre

- Präsenz der Ahorn AG mit eigenen Filialen und Partnerunternehmen an mehreren hundert Standorten in Deutschland

- Persönliche Wünsche zur Bestattung werden zu 100 % garantiert

- Wir haben die Antworten auf all diese Fragen für Sie in einem Blog-Beitrag zusammengefasst.

Häufige Fragen zur Sterbegeldversicherung

Warum brauche ich eine Sterbegeldversicherung?

Wie teuer ist eine Beerdigung heute?

Im Internet wird mit Bestattungen von unter 1.000 € geworben. Je nach Umfang und Ausstattung einer Bestattung, sind die Kosten i.d.R. teurer. Neben den reinen Kosten für den Bestatter, den Kosten für Urkunden, Friedhofsgebühren, die Kosten für Sarg oder Urne, den Kosten für Todesanzeigen und der Trauerfeier kommen noch Kosten für den Steinmetz auch noch die für den Friedhofsgärtner dazu. Häufig summieren sich die Kosten auf 5.000 – 15.000 Euro, in einigen Fällen aber auch noch mehr.

Erfahren Sie mehr zu Beerdigungskosten und laden Sie sich kostenlos unsere Excel-Vorlage zur Berechnung der Bestattungskosten runter.

Für wen ist die Sterbegeldversicherung sinnvoll?

Ob eine Sterbegeldversicherung für Sie sinnvoll ist, kann man nicht pauschal beantworten. Es gibt aber ein paar Fragen, die Ihnen helfen, das für sich herauszufinden.

- Welche Ansprüche habe ich an meine Bestattung?

Im ersten Moment eine komische Frage, aber es ist wichtig, dass Sie sich darüber Gedanken machen, wie Ihre Bestattung aussehen soll. Daran orientiert sich, wie viel Geld Sie benötigen. - Haben Sie bereits eine Absicherung für den Todesfall?

Wenn Sie bereits Geld für genau diesen Fall zurückgelegt haben, ist das gut. Gleichen Sie ab, ob die Summe, die Sie vorgesehen haben, zu Ihren Wünschen für die Bestattung passt. Falls nicht, sollten Sie handeln. - Kommen meine Hinterbliebenen im Sterbefall schnell an das Geld?

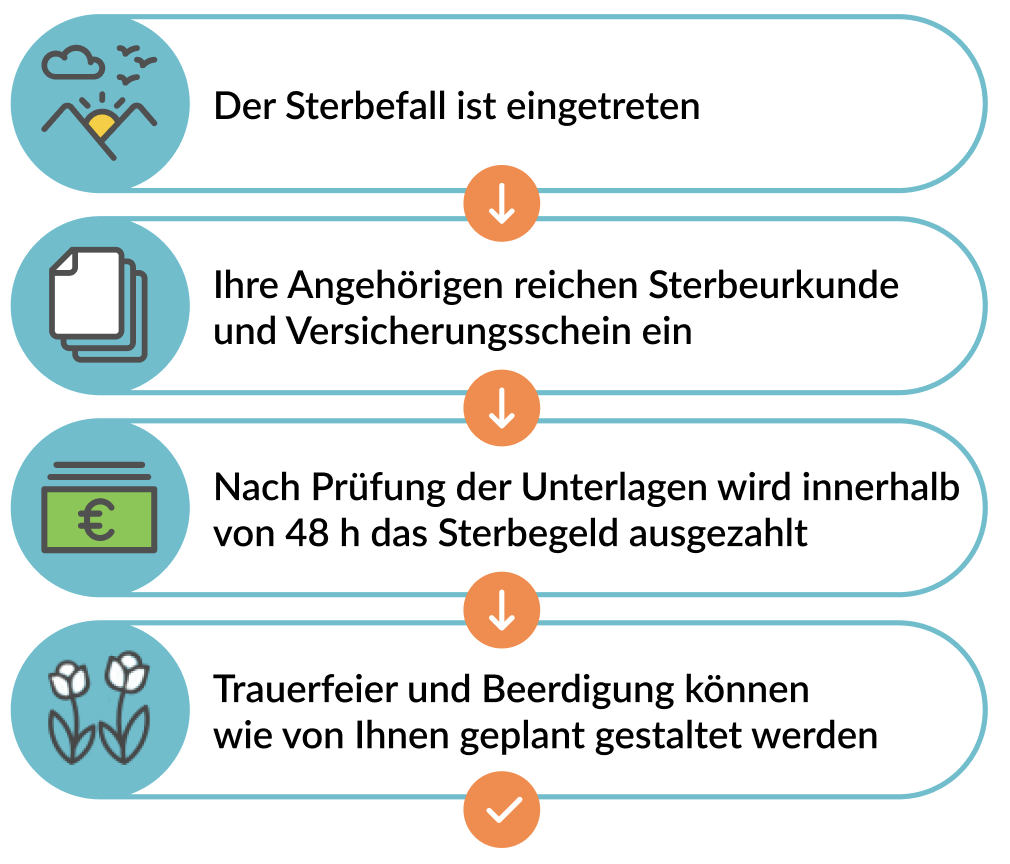

Im Trauerfall sollen sich die Hinterbliebenen nicht zusätzlich mit Bürokratie belasten. Deshalb möchten viele Menschen schon zu Lebzeiten dafür sorgen, dass nach ihrem Tod ihre Angehörigen möglichst einfach an das Geld für die Bestattung gelangen. Beim IDEAL Sterbegeld entscheiden Sie, wer bezugsberechtigt ist. Nach Vorlage der benötigten Dokumente (Kopie der Sterbeurkunde, Versicherungsschein im Original oder eine Verlusterklärung, Bankverbindung mit der Unterschrift der bezugsberechtigten Person, Kopie des Personalausweises des Anspruchstellers) zahlen wir die Versicherungssumme schnell und unkompliziert aus.

Ich habe schon eine Risikolebensversicherung. Brauche ich dann noch eine Sterbegeldversicherung?

Ist das Sterbegeld der Krankenkasse nicht ausreichend hoch?

Das Sterbegeld der Krankenkassen ist seit dem 01.01.2004 abgeschafft. Es gibt keine Leistung mehr vom Staat. Deswegen ist die private Vorsorge für den Sterbefall so wichtig.

Brauchen Beamte eine Sterbegeldversicherung?

Was ist der Unterschied zwischen einer Sterbegeldversicherung und einer Bestattungsvorsorge?

Allgemein: Bei einer Sterbegeldversicherung wird der finanzielle Aspekt der Bestattung geregelt, damit den Angehörigen im Todesfall eine bestimmte Geldsumme zur Verfügung steht. Bei einer Bestattungsvorsorge hingegen wird mit einem Beerdigungsunternehmen vereinbart, wie die Bestattung einmal ablaufen soll.

Beim IDEAL Sterbegeld kann der Versicherungsnehmer frei über das Bezugsrecht bestimmen und eine beliebige Person angeben, an die die Summe im Todesfall ausgezahlt wird.

Bei der IDEAL Bestattungsvorsorge ist als Bezugsberechtigter immer der Bestatter Ahorn Aktiengesellschaft hinterlegt. Die Bestattungsvorsorge bietet den Vorteil, dass Sie in einem Vorsorgevertrag genau festlegen können, wie Ihre Bestattung aussehen soll (Blumenschmuck, Musik, etc.). So nehmen Sie Ihren Angehörigen die Last, in der Trauerphase die Bestattung organisieren zu müssen.

Warum die IDEAL Sterbegeldversicherung?

1. Wir haben eine traditionsreiche Geschichte

Die IDEAL Versicherung wurde bereits 1913 als Volks-Feuerbestattungsverein Groß-Berlin V. V. a. G. gegründet, um auch Menschen, die nicht über die finanziellen Mittel verfügten, eine würdige Bestattung zu ermöglichen.

Dieser Grundgedanke trägt das Unternehmen bis heute. Das macht die IDEAL zum Experten für die Absicherung des Risikos hoher Bestattungskosten. Das Unternehmen besteht seit über 100 Jahren am Markt, hat sich in dieser Zeit den vielen Veränderungen und Modernisierungen erfolgreich gestellt und wird dies auch weiterhin tun.

2. Der Kunde steht im Mittelpunkt unseres Handelns

Als Versicherungsverein auf Gegenseitigkeit sind unsere Kunden auch Mitglieder und stehen immer im Mittelpunkt unseres Handelns. Wir sind keinen firmenfremden Aktionären Rechenschaft schuldig und Überschüsse kommen direkt den Versicherten zugute.

3. Für jeden die IDEALe Absicherung

Mit unseren Produktvarianten des SterbeGeldes bieten wir für jeden die Möglichkeit sich abzusichern: von Versicherungen für den kleinen Geldbeutel über Produkte mit speziellen Leistungen bis hin zu Absicherungen, die über die reinen Bestattungskosten hinausgehen.

Gibt es für das IDEAL Sterbegeld eine Gesundheitsprüfung?

Ab/bis wann kann ich eine Sterbegeldversicherung abschließen?

Je nach Produkt variiert das früheste und das späteste Eintrittsalter:

IDEAL SterbeGeld: 40–80 Jahre

IDEAL SterbeGeldplus: 40–90 Jahre

IDEAL BestattungsVorsorge: 40–80 Jahre

Ab wann gilt der Versicherungsschutz? Gibt es Wartezeiten?

Ja, es gibt Wartezeiten beim IDEAL SterbeGeld*. In den ersten 18 Monaten gibt es eine Begrenzung der Versicherungsleistung:

- Im 1. bis 9. Monat Rückzahlung der Beiträge

- im 10. bis 12. Monat 25 % der Versicherungssumme

- im 13. bis 15. Monat 50 % der Versicherungssumme

- im 16. bis 18. Monat 75 % der Versicherungssumme

- ab dem 19. Monat 100 % der Versicherungssumme.

Bei Verträgen mit Einmalbeitragszahlung verkürzt sich die Wartezeit und Sie erhalten ab dem 7. Monat die volle Versicherungssumme.

* Bei anderen Varianten der Sterbegeldversicherung können andere Bedingungen gelten.

Kann ich die Sterbegeldversicherung online und ohne Unterschrift abschließen?

Gibt es beim IDEAL SterbeGeldplus Gesundheitsfragen?

Ab/bis wann kann ich das IDEAL SterbeGeldplus abschließen?

Ab wann gilt der Versicherungsschutz? Gibt es Wartezeiten beim IDEAL SterbeGeldplus?

Ja, es gibt Wartezeiten beim IDEAL SterbeGeldplus*. In den ersten 18–36 Monaten gibt es eine Begrenzung der Versicherungsleistung, abhängig vom Eintrittsalter:

|

Eintrittsalter |

Wartezeit |

|

40–50 Jahre |

36 Monate |

|

51 Jahre |

35 Monate |

|

52 Jahre |

34 Monate |

|

53 Jahre |

33 Monate |

|

... Jahre |

... Monate |

|

65 Jahre |

21 Monate |

|

66 Jahre 67 Jahre 68 Jahre und älter |

20 Monate 19 Monate 18 Monate |

Bei Unfalltod wird ab Beginn die volle Versicherungssumme ausgezahlt.

* Bei anderen Varianten der Sterbegeldversicherung können andere Bedingungen gelten.

Kann ich das IDEAL SterbeGeldplus online und ohne Unterschrift abschließen?

Was unterscheidet IDEAL SterbeGeld, SterbeGeldplus und BestattungsVorsorge?

Die IDEAL bietet verschiedene Varianten der Sterbegeldversicherung an.

Beim IDEAL SterbeGeld wird der finanzielle Aspekt der Bestattung geregelt, damit den Angehörigen im Todesfall eine bestimmte Geldsumme zur Verfügung steht. Wem die Versicherungssumme ausbezahlt wird, kann frei bestimmt und jederzeit wieder geändert werden.

Auch beim IDEAL SterbeGeldplus kann der Versicherungsnehmer frei über das Bezugsrecht bestimmen und eine beliebige Person angeben, an die die Summe im Todesfall ausgezahlt wird. Zusätzlich hat der Versicherungsnehmer Zugriff auf den digitalen Vertrags- und Nachlassmanager, in dem er alle seine Verträge, Konten und Profile verwalten und bestimmen kann, was nach seinem Tod damit passieren soll.

Bei einer Bestattungsvorsorge wird mit einem Beerdigungsunternehmen vereinbart, wie die Bestattung einmal ablaufen soll. Bei der IDEAL BestattungsVorsorge ist als Bezugsberechtigter immer Ihr Bestatter der Ahorn Aktiengesellschaft hinterlegt. Die IDEAL BestattungsVorsorge bietet den Vorteil, dass Sie in einem Vorsorgevertrag genau festlegen können, wie Ihre Bestattung aussehen soll (Blumenschmuck, Musik, etc.). So nehmen Sie Ihren Angehörigen die Last, in der Trauerphase die Bestattung organisieren zu müssen.

Wie hoch sollte die Versicherungssumme sein?

Je nach persönlichen Wünschen und Region kostete eine Bestattung in Deutschland durchschnittlich zwischen 5.000 und 12.000 €. Wir empfehlen eine Mindestabsicherung von 7.000 €. Wie bei so vielen Dingen sind nach oben hin keine Grenzen gesetzt. Die maximale Versicherungssumme beträgt 20.000 €. Welche Summe konkret für Sie die richtige ist, kommt auf Ihre persönlichen Vorstellungen an.

Sind Beitragshöhe und Auszahlung garantiert?

Wie sind die Beitragszahlungsweisen?

Kann der Beitrag einer Sterbegeldversicherung nachträglich erhöht werden?

Wenn Sie die Versicherungssumme nicht erhöhen, ändert sich auch nichts am Beitrag. Der Beitrag ist über die gesamte Laufzeit konstant.

Ist die Versicherungsleistung zweckgebunden?

Was passiert mit dem Vertrag, wenn die Beitragszahlung endet?

Was passiert, wenn ich die Beiträge einmal nicht mehr zahlen kann?

Kann eine Sterbegeldversicherung gepfändet werden?

Ist eine Sterbegeldversicherung Hartz IV- geschützt?

Das kommt darauf an, denn der Zeitwert der Sterbegeldversicherung zählt zum einzusetzenden Vermögen. Das ist das Geld, das zuerst verwendet werden muss, bevor das Arbeitslosengeld II gezahlt wird.

Es muss darauf geachtet werden, dass die Versicherung angemessen ist und die Versicherungsleistung zweckgebunden geleistet wird. Eine Zweckbindung lässt sich einfach dadurch erreichen, dass als Bezugsberechtigter der Versicherungsleistung ein Bestatter oder eine andere Vertrauensperson eingesetzt wird. Mit dem Bestatter selbst sollte vereinbart werden, dass ein die Bestattungskosten übersteigender Versicherungsbetrag an die Erben ausgezahlt wird. Im Falle einer anderen Vertrauensperson sollte mit dieser vereinbart werden, dass die Versicherungsleistung zweckgebunden für die Bestattung zu verwenden ist und anschließend ein etwaiger Überschuss an die Erben gezahlt wird, sofern man den Überschuss nicht als Aufwendungsersatz der Vertrauensperson zubilligt.

Gehört die Sterbegeldversicherung zum Schonvermögen?

Wie schnell zahlt die Sterbegeldversicherung im Todesfall?

Welche Unterlagen werden für die Auszahlung der Versicherungssumme benötigt?

Um die Versicherungsleistungen auszahlen zu können, benötigen wir von den Bezugsberechtigten folgende Unterlagen:

- eine Kopie der Sterbeurkunde

- den Versicherungsschein im Original oder eine Verlusterklärung

- die Bankverbindung mit der Unterschrift der bezugsberechtigten Person

- eine Kopie des Personalausweises des Anspruchstellers

Wer erhält die Versicherungssumme im Todesfall?

Die Summe wird an die im Vertrag festgelegte bezugsberechtigte Person gezahlt. Dies kann ein Angehöriger, ein nahestehender Mensch oder ein Bestatter sein. Sie können die bezugsberechtigte Person selbst festlegen. Dazu haben Sie zwei Möglichkeiten:

- Das Bezugsrecht kann widerruflich bestimmt werden. Der Bezugsberechtigte erwirbt den Anspruch erst mit Eintritt des Versicherungsfalls, weshalb die Bestimmung eines Bezugsberechtigten jederzeit durch den Versicherungsnehmer geändert werden kann.

- Das Bezugsrecht kann unwiderruflich bestimmt werden. Der Bezugsberechtigte kann bei dieser Variante nur noch mit seiner Zustimmung ausgetauscht werden.

Wird niemand festgelegt, fällt die Versicherungssumme in die Erbmasse.

Gehört die Versicherungssumme der Sterbegeldversicherung zur Erbmasse?

Muss auf die Sterbegeldversicherung Erbschaftssteuer gezahlt werden?

Generell erhebt der Staat Erbschaftssteuer auch auf die Versicherungssumme der Sterbegeldversicherung. Die Freibeträge sind jedoch so hoch, dass nur in den seltensten Fällen Steuern fällig werden.

|

Personen und Steuerklasse |

Freibetrag |

|

Ehegatte und eingetragener Lebenspartner |

500.000 € |

|

Eheliche und nichteheliche Kinder, |

400.000 € |

|

Enkel und Kinder von Stiefkindern |

200.000 € |

|

Weitere Abkömmlinge, Eltern (Erbe) |

100.000 € |

|

Die Personen der Steuerklasse II |

20.000 € |

|

Die Personen der Steuerklasse III |

20.000 € |

Erfahren Sie mehr dazu, wie Sie die Beerdigungskosten von der Steuer absetzen.

Was passiert im vorzeitigen Todesfall?

Die Leistung beim IDEAL SterbeGeld* ist bis zum 19. Monat nach Abschluss der Versicherung gestaffelt.

- Im 1. bis 9. Monat Rückzahlung der Beiträge

- im 10. bis 12. Monat 25 % der Versicherungssumme

- im 13. bis 15. Monat 50 % der Versicherungssumme

- im 16. bis 18. Monat 75 % der Versicherungssumme

- ab dem 19. Monat 100 % der Versicherungssumme

* Bei anderen Varianten der Sterbegeldversicherung können andere Bedingungen gelten.

Wozu braucht man einen digitalen Nachlassmanager?

Der digitale Vertrags- und Nachlassmanager unterstützt Sie bei der Verwaltung all Ihrer Verträge, Profile und Konten und das auch schon zu Lebzeiten. Wenn Sie wollen, erinnert er Sie an eine ausstehende Kündigung oder kündigt automatisch. Sie können mit der "Vertragsrecherche" selbst Verträge finden, von denen Sie gar nicht mehr wussten, dass Sie sie geschlossen haben. Bei allen Verträgen können Sie festlegen, was damit nach Ihrem Tod geschehen soll.

Außerdem können Sie eine Vertrauensperson benennen, die über die Verträge informiert wird. Sie können auch festlegen, dass die Verträge automatisch gekündigt oder Profile in den Gedenkzustand versetzt bzw. gelöscht werden. Auch diskrete Kündigungen ohne Information an die Vertrauensperson sind möglich.

Welche Daten werden im Vertrags- und Nachlassmanager hinterlegt?

Welche Verträge Sie hinterlegen, ist natürlich Ihnen überlassen. Verträge werden in keiner Weise automatisch eingetragen. Sie haben jederzeit die Möglichkeit Verträge zu löschen. Sie können folgende Daten hinterlegen:

Persönliche Daten:

- Name

- Adresse

- Kontodaten (für eventuelle Rückzahlungen bei Kündigung)

- Kontaktdaten der Vertrauensperson

Daten zu Verträgen:

- Name und Adresse der Firma, z. B. Facebook; IDEAL Versicherung

- Profiladresse (wenn vorhanden), z. B. https://www.facebook.com/maxmuster

- Vertragslaufzeit, z. B. 12 Monate

- Datum des Vertragsschlusses, z. B. 01.01.2010

- Kündigungsfrist, z. B. 3 Monate

- Verlängerungszeit, z. B. 12 Monate

- Kommentare (Ihre Notizen zum Vertrag)

- Angabe, ob Vertrag sich automatisch verlängert

- Angabe, ob Sie eine Erinnerung vor Ablauf der Kündigungsfrist erhalten wollen

- Nachlassverfügung (wie soll mit dem Vertrag nach Ihrem Tod verfahren werden?)

- Verlauf (hier finden Sie den Verlauf von Vertragsänderungen)

Weitere Fragen zum digitalen Vertrags- und Nachlassmanager

Kann ich nach meinem Umzug die Adressdaten in meinen Verträgen ändern?

Können Verträge über den Vertrags- und Nachlassmanager gekündigt werden?

Erfährt meine Vertrauensperson von all meinen Verträgen oder kann ich Ausnahmen bestimmen?

Wie erhält die Vertrauensperson Zugriff auf mein Profil und meine Vertragsdaten?

Ich soll den digitalen Nachlass für eine andere Person regeln, die das SterbeGeldplus abgeschlossen hat. Wie erhalte ich Zugriff?

Kann ich nach meinem Umzug die Adressdaten in meinen Verträgen ändern?

Nach dem Einloggen im Vertrags- und Nachlassmanager können Sie Ihre neue Adresse angeben und hinterlegen, ob diese ab sofort oder ab einem bestimmten Datum (z. B. ab dem Tag Ihres Umzugs) gelten soll. Wählen Sie aus, welche Vertragspartner Sie darüber informieren möchten. Schon bekommen alle der ausgewählten Vertragspartner eine Benachrichtigung über Ihre neue Anschrift.

Können Verträge über den Vertrags- und Nachlassmanager gekündigt werden?

Sie können angeben, ob Sie Verträge zu einem bestimmten Datum kündigen möchten oder ob die Kündigung „zum nächstmöglichen Termin“ ausgeführt werden soll. Wählen Sie die Verträge, die Sie kündigen möchten. Sie werden dann rechtzeitig benachrichtigt bzw. die Verträge werden entsprechend Ihren Angaben automatisch gekündigt.

Erfährt meine Vertrauensperson von all meinen Verträgen oder kann ich Ausnahmen bestimmen?

Sie bestimmen, welche Verträge Ihre Vertrauensperson sieht und welche nicht. Der digitale Vertrags- und Nachlassmanager bietet die Möglichkeit, Verträge und Profile diskret kündigen zu lassen, ohne dass die Vertrauensperson davon erfährt.

Wie erhält die Vertrauensperson Zugriff auf mein Profil und meine Vertragsdaten?

Nach Ihrem Tod wird die von Ihnen bestimmte Vertrauensperson per E-Mail benachrichtigt und erhält die Zugangsdaten zu Ihrem Vertragsmanager. Die Vertrauensperson erhält nur eine Benachrichtigung zu den Verträgen, die Sie dafür vorgesehen haben. Verträge und Profile, die von Ihnen mit "diskret kündigen" vermerkt wurden, werden ohne Kenntnis der Vertrauensperson gekündigt.

Ich soll den digitalen Nachlass für eine andere Person regeln, die das SterbeGeldplus abgeschlossen hat. Wie erhalte ich Zugriff?

Sobald wir Kenntnis vom Tod der versicherten Person erhalten, bekommen Sie von uns eine E-Mail mit weiteren Hinweisen zur Anmeldung für den Vertrags- und Nachlassmanager und den weiteren Schritten. Sollten Sie Fragen zum Vertrags- und Nachlassmanager haben, wenden Sie sich bitte an den Kundenservice der Columba AG: wochentags zwischen 9.00 und 17.00 Uhr: 030 / 208 98 17-59 oder service@columba.de .

Sind die hinterlegten Daten sicher?

Was passiert mit meinem digitalen Nachlass?

Kann eine Sterbegeldversicherung auch auf eine andere Person abgeschlossen werden?

Können Kinder für die Eltern eine Sterbegeldversicherung abschließen?

Kann der Bezugsberechtigte nachträglich geändert werden?

Ja, dazu müssen Sie einfach das Formular "Bezugsrechtseinräumung" ausfüllen, das Sie über folgenden Link herunterladen können: https://www.ideal-versicherung.de/media/files/docs/formulare/aenderung_des_bezugsrechts.pdf

Lässt sich die Beerdigung schon vor dem eigenen Tod planen?

Ich möchte meinen Vertrag kündigen. Wie gehe ich da vor?

Sie können Ihre Versicherung jederzeit zum Ersten des Monats der nächsten Beitragsfälligkeit schriftlich kündigen. Bei beitragsfreien Versicherungen ist die Kündigung immer zum Ersten des Folgemonats möglich. Im Fall der Kündigung erhalten Sie den für den Rückkauf fälligen Betrag.

Sie können Ihre Versicherung auch teilweise kündigen und sich nur einen Teilbetrag auszahlen lassen, ohne die Versicherung zu beenden. Voraussetzung ist, dass der Teilbetrag mindestens 250 € beträgt und die verbleibende Versicherungssumme bei laufender Beitragszahlungsweise 1.500 € oder bei Versicherungen gegen Einmalbeitrag 1.000 € nicht unterschreitet. Nach einem Teilrückkauf wird die Versicherungssumme entsprechend mit dem noch zur Verfügung stehenden Deckungskapital nach anerkannten Regeln der Versicherungsmathematik mit den Rechnungsgrundlagen der Beitragskalkulation herabgesetzt.

Erhalte ich bei einer Kündigung der Sterbegeldversicherung mein Geld zurück?

Was passiert, wenn man im Ausland verstirbt - gilt der Versicherungsschutz weltweit?

Sind Rückreisekosten für den Partner versichert?

Was muss im Sterbefall erfolgen?

- Arzt anrufen

- Totenschein ausstellen lassen

- Kontakt zu Bestatter aufnehmen

- Wichtige Unterlagen zusammenstellen: Personalausweis, Geburtsurkunde, Heiratsurkunde (oder Sterbeurkunde des bereits verstorbenen Ehepartners), Testament, Verfügung für den Todesfall oder Willenserklärung, Meldung an den Arbeitgeber, Berufsverband, Krankenkasse, Lebens- und Unfallversicherung, sonstige Versicherungen, Banken, Sterbegeldversicherer mit Totenschein informieren.

- Nach der Bestattung: Prüfen der finanziellen Ansprüche gegenüber Versicherungen, Krankenkassen, Firmen, Rentenversicherungsanstalt und geltend machen, Kündigung Wohnung, laufende Verträge, Abonnements, Telefon, Internet, Strom, Energie, Abmelden des Autos, Grabpflege

Welche Vorteile haben Kunden, die bereits Rücklagen für die Bestattung gebildet haben?

Bei Einmalbeiträgen ist i.d.R. ein geringerer Beitrag zu zahlen, als man möglicherweise für eine Bestattung zurücklegt. Dadurch entsteht ein positiver Liquiditätseffekt für den Kunden, d.h. man hat mehr Geld zur Verfügung.

Weitere interessante Angebote für Sie

IDEAL UniversalLife

Private Rentenversicherung flexibel in Ein- und Auszahlung. Bis 3% Zinsen, ohne Strafzinsen. Komplett digitales, transparentes Versicherungskonto.

- Mehr zu IDEAL UniversalLife

Risikolebensversicherung

Eine Risikolebensversicherung zahlt eine Summe an Hinterbliebene aus, wenn der Versicherte stirbt. Sie dient zur finanziellen Absicherung.

- Mehr zur Risikolebensversicherung

.jpeg?width=749&height=899&name=Pflegeversicherung%20mobile%20(1).jpeg)

Private Pflegeversicherung

Mit preiswertem und flexiblem Einstieg in die Pflegeabsicherung. Im Pflegefall über den eigenen Lebensstandard bestimmen.

- Mehr zur privaten Pflegeversicherung

Qualität, die überzeugt

Unser Unternehmen besteht seit 1982. Für uns steht die Zufriedenheit unserer 60.000 Kunden im Mittelpunkt. Konstruktive Kritik nehmen wir zum Anlass, uns zu überprüfen. Bitte bewerten auch Sie uns! Klicken Sie auf das Siegel von Proven Expert!